목차

온갖 방송에서는 운전자보험이 꼭 필요하다고 하는데요. 과연 그럴까요?

자동차보험은 의무이지만 운전자보험은 선택의 영역인데요.

운전자보험이 꼭 필요한지와 가입한다고 해도 운전자보험 말고 자동차보험 특약으로 저렴하게 가입하는 방법을 공유합니다.

운전자보험과 자동차보험 차이

우선 가장 큰 차이는 의무이냐 선택이냐의 차이입니다.

자동차보험은 차량을 소유하게 되면 가입이 법적 강제성을 가지므로 반드시 가입해야 합니다. 반면 운전자보험의 가입은 선택입니다.

이는 자동차보험과 운전자보험에서 보장하는 내용과 범위가 다르다는 것을 의미합니다.

운전자보험과 자동차보험 보장 범위

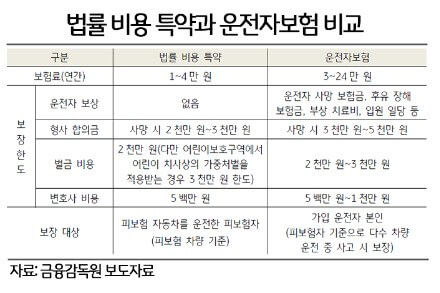

보장 범위를 쉽게 정리해보면 자동차보험은 사고 발생 시 내 차량, 사람(별도 선택)과 상대방 차량, 사람(의무)에 대한 피해를 보장하고, 운전자보험은 교통사고 형사 합의금, 변호사 선임비용, 벌금비용 등을 보장합니다.

1. 교통사고 형사 합의금

교통사고로 인해 피해자가 사망하거나 중상해를 입어서 형사합의금을 지급해야 합니다. 보통 3천만 원 한도까지 가입이 가능합니다.

(사망, 중상해 사고:피해자 1인당 3천만 원 한도, 중과실 사고:상해등급별 3백만 원 ~ 2천만 원 한도, 실손 및 비례보상:실제 지급한 금액을 형사합의금으로 지급)

2. 변호사 선임비용

피보험자가 구속 또는 공소 제기된 경우(단, 약식기소 제외) 변호사 선임비용을 지급받습니다. 보통 5백만 원까지 가입이 가능합니다.

(변호사 선임비용:1 사고마다 5백만 원 한도, 실손 및 비례보상:실제 변호사 선임비용을 한도 내 지급)

3. 벌금비용

확정판결에 의하여 벌금형이 확정된 경우 지급받을 수 있습니다. 보통 2천만 원까지 가입이 가능합니다.

(법원의 확정판결에 의한 벌금액:2천만 원 한도, 실손 및 비례보상:타 보험(운전자 보험 등)과 비례보상)

이와 같이 언제 어떻게 얼마큼의 사고가 날지 몰라서 대비하는 개념의 보험이기 때문에 운전자보험에서 보장하는 범위까지 가입을 하는 것을 추천합니다.

하지만 꼭 운전자보험을 별도로 가입하지 않아도 더 저렴하게 가입이 가능합니다.

운전자보험vs자동차보험 특약

그 방법은 자동차보험을 가입할 때 법률비용 특약을 추가하는 방법입니다.

같은 보장이지만 내야 하는 보험료가 훨씬 더 저렴해집니다.

운전자보험으로 가입할 경우 매달 납입하는 구조이며, 자동차보험 특약으로 가입 시에는 1년에 한번 자동차보험 가입시 특약을 추가하는 형태로 가입을 하게 됩니다.

운전자보험의 경우 비용은 10년 납입, 10년 만기 기준으로 대략 월 7,000~17,000원 정도입니다.

자동차보험에 법률비용 특약을 추가하는 경우 대략 15,000원 ~ 20,000원 정도 추가됩니다.

1년 비용을 최대 가격으로 비교해보면 20,000원(자동차보험 특약 추가)과 204,000원(운전자보험)의 차이가 납니다.

나에게 맞는 것은?

물론 운전자보험은 운전자 사망보험금, 후유장해 보험금, 부상 치료비 등과 같은 보장범위를 추가할 수 있다는 점과 가입한 차량을 운전하는 모든 사람에 대해서 보장을 해주는 장점이 있긴 합니다.

하지만 보통 후유장애 보험금이나 부상치료비 같은 경우는 다른 보험으로 보장받고 있는 경우가 많기 때문에 그런 경우라면 더욱더 자동차보험 특약 추가하는 방식이 더 유리합니다.

그리고 자동차보험 법률비용 특약 추가의 경우에도 운전자 범위(ex. 부부)까지 지원이 되고, 다른 운전자가 운전할 경우 추가도 가능하기 때문에 해당 부분도 큰 문제가 되진 않습니다.

체크해야 할 사항들

1. 중복보상이 불가합니다.

자동차보험 법률비용 특약과 운전자보험이 중복으로 보상되지 않기 때문에 확인해야 합니다.

2. 자동차보험 만기가 남아도 가입이 가능합니다.

자동차보험 만기가 남아있다고 해도 추가로 특약 가입이 가능합니다.

3. 음주운전, 뺑소니 사고는 법률비용이 지원되지 않습니다.

자동차보험에 운전자 보험 관련 특약 추가가 힘들다면 별도의 운전자보험 가입도 당연히 가능합니다.

설계사를 끼고 가입도 가능하지만, 다이렉트를 이용하면 더 저렴하게 가입이 가능합니다.

아래 사이트는 나라에서 운영하여 광고없이 자동차보험과 운전자보험 가격비교를 할 수 있는 사이트입니다.

🔗광고없이 비영리로 운영되는 자동차보험 비교견적 사이트

함께 읽어보면 도움이 되는 글들!

🔗교통사고 합의금 계산기와 100만원에서 300만원으로 올린 후기

🔗차량용 휴대폰 무선충전기, 주파집과 샤오미(1,2위) 사지 마세요.

🔗월 1,000원에 모든 사고 보장! 나만 모르는 일상생활배상책임보험!

🔗유병자 실비보험(당뇨, 고혈압 등) 광고없는 비영리 가격비교 사이트!

🔗중고차 사이트 순위 및 비교(케이카 kcar, sk엔카, kb차차차, 보배드림)